Hagamos un ejercicio rápido. Imagine que estamos en 2030. La inteligencia artificial ya es tan cotidiana como el internet móvil fue en 2015. Los centros de datos se han multiplicado. La capacidad de cómputo es un indicador de poder nacional, como lo fue el acero en el siglo XX o el petróleo en el XX.

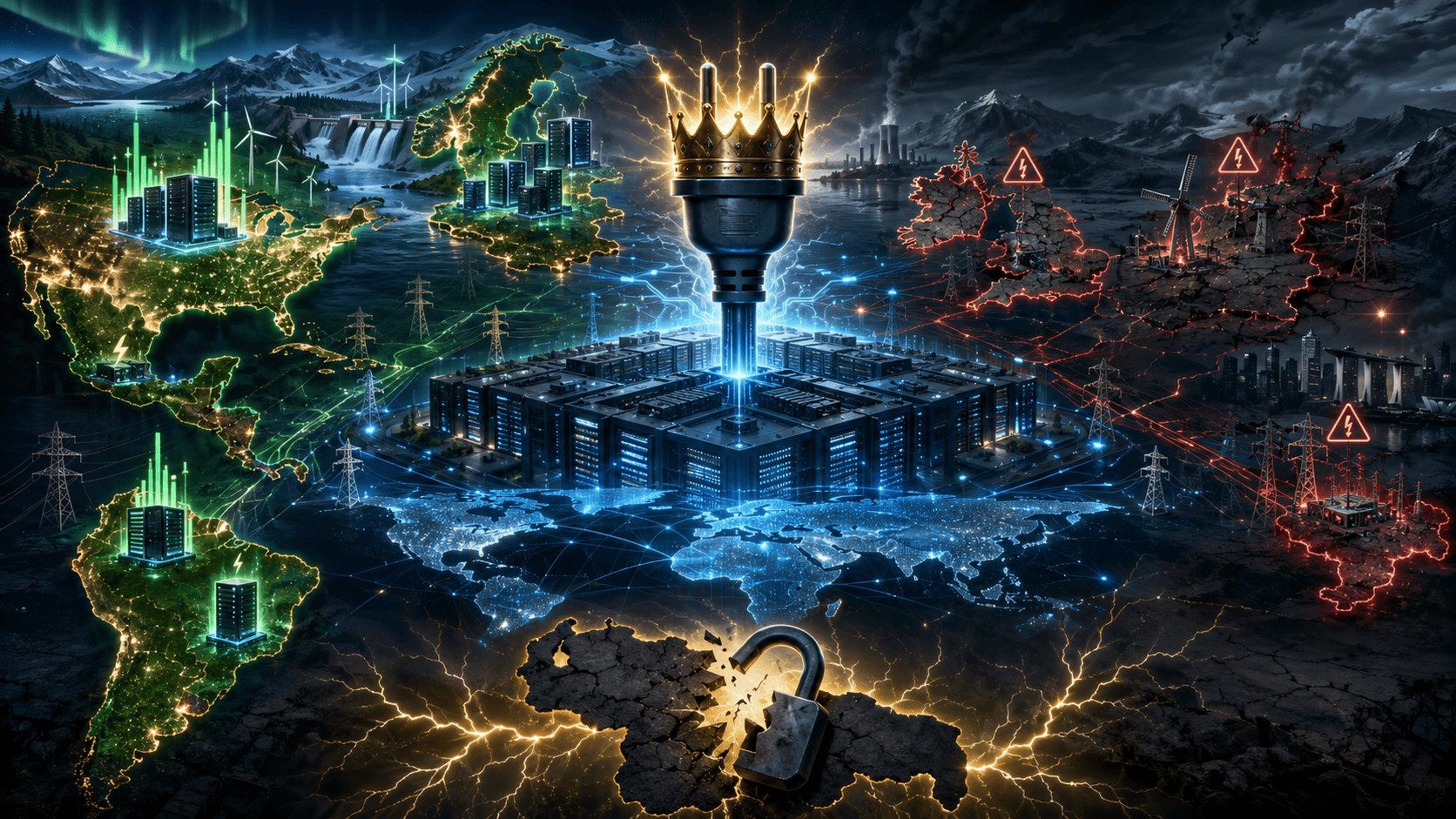

Ahora mire el mapa de América Latina. Brasil tiene decenas de megacampus de hyperscalers (Amazon, Google, Oracle, etc.). México, impulsado por el nearshoring, se consolidó como el hub de Norteamérica. Chile y Colombia crecieron de forma sostenida. Incluso Argentina y Perú lograron posicionarse.

Y Venezuela… ¿dónde está Venezuela en esta foto?

Es una pregunta que estamos decidiendo hoy. En realidad, no es un panorama de ciencia ficción, sino que más bien se trata de un ejercicio de planificación estratégica. Porque la carrera de los data centers va a durar una década. Después, el mapa estará dibujado y las inversiones, instaladas.

La pregunta de este artículo, el último de la serie sobre los datacenters, es incómoda pero necesaria: ¿todavía estamos a tiempo para entrar en este negocio?

Las cartas venezolanas en la mesa

Vamos a ser justos con los hechos. Venezuela parte con ventajas reales. En el papel, tiene tres activos que pocos países de la región pueden igualar. La primera es la energía hidroeléctrica. El complejo de Guri sigue siendo una obra monumental. Genera electricidad veinticuatro horas al día, siete días a la semana, sin intermitencia, con costos operativos ridículamente bajos comparados con el gas o el carbón. En un mundo donde los data centers compiten por megavatios, esa es una carta de presentación que cualquier operador global miraría con interés. La electricidad barata y constante es el principal insumo del cómputo moderno. Venezuela la tiene.

La segunda es la ubicación geográfica. Venezuela está al norte de Sudamérica, cerca del gran mercado estadounidense, con acceso directo a las rutas de cables submarinos que conectan el continente. La latencia importa, y mucho. Enviar datos desde Caracas a Miami tiene un costo de tiempo muy distinto a hacerlo desde São Paulo. Esa cercanía, en el mundo de los centros de datos donde los milisegundos se pagan con dinero real, es un activo que ningún inversionista ignora.

La tercera, más difícil de cuantificar, pero igual de real, es la capacidad técnica heredada. Venezuela tuvo, en otra vida, una industria eléctrica y de telecomunicaciones que formó ingenieros de primera línea. Ese conocimiento no desapareció del todo. Parte de esa generación todavía vive, todavía puede aportar, todavía recuerda cómo se construía infraestructura seria en este país. En una industria donde el talento local es escaso y caro, esa ventaja es estratégica.

Estos tres activos mayores, en cualquier país con estabilidad mínima, serían la base de una estrategia agresiva para atraer inversión digital. Pero el papel, lo sabemos, no enciende servidores.

La distancia entre el potencial y la realidad

Aquí está la parte incómoda. La que duele decir pero también duele omitir.

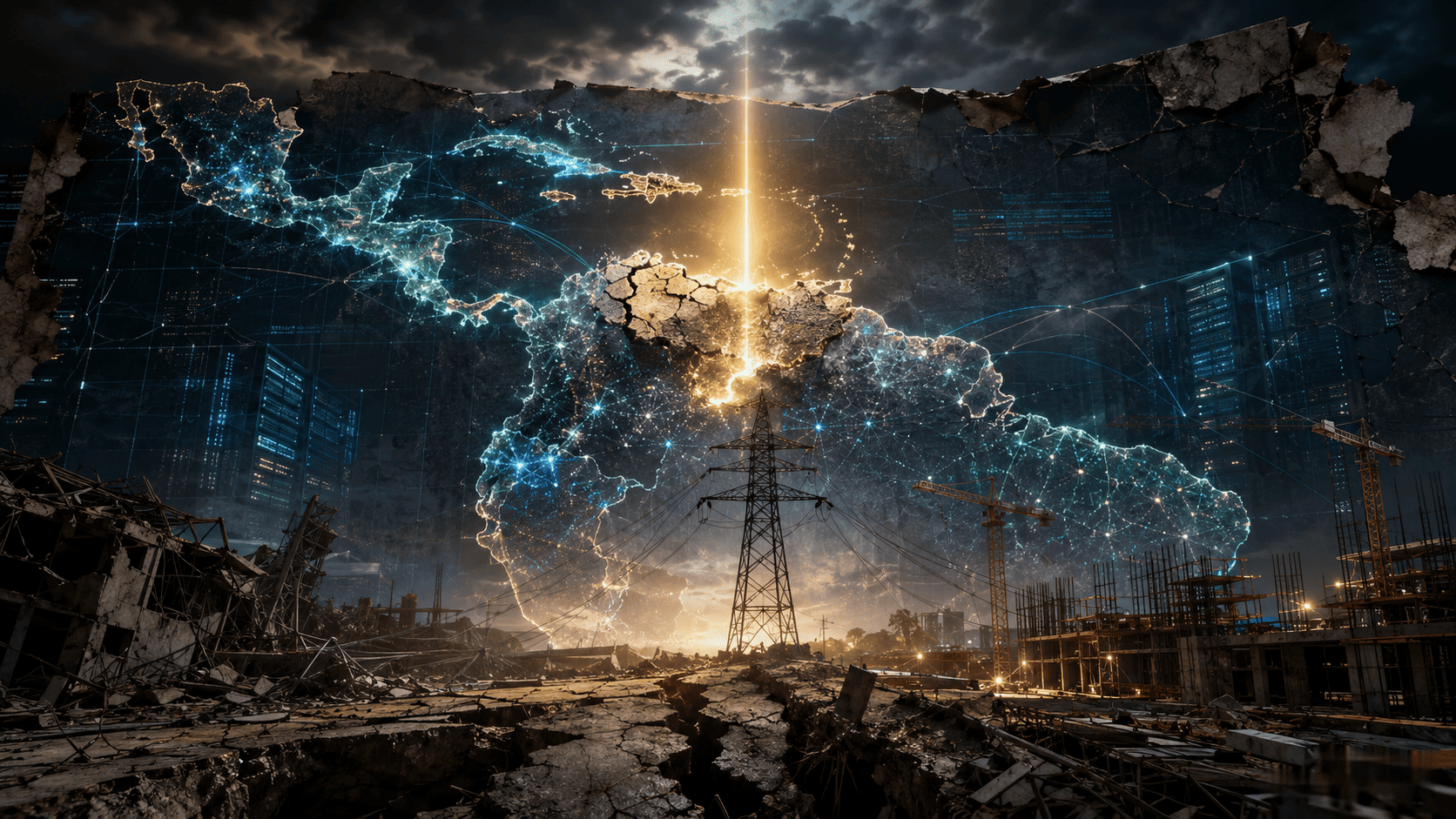

Hoy, Venezuela tiene entre cuatro y siete centros de datos de escala muy modesta. Ninguno operado por los grandes hyperscalers globales. Mientras Brasil suma casi doscientas instalaciones y México supera las ciento setenta, Venezuela no aparece en los mapas de inversión de AWS, Microsoft o Google. Ni siquiera está en la sala de espera. La razón no es un secreto ni requiere investigación avanzada. Es conocida por cualquiera que haya vivido en el país durante las últimas dos décadas.

La confiabilidad eléctrica es el primer obstáculo. Un data center necesita disponibilidad del 99,99%. Un apagón de una hora al mes ya es inaceptable. Un racionamiento sorpresivo de seis horas es una pesadilla. Las empresas que invierten cientos de millones de dólares en una instalación requieren garantías, no esperanzas. El sistema eléctrico venezolano hoy no puede asegurar la continuidad ni siquiera para los hogares, mucho menos para una infraestructura crítica que exige funcionar sin titubeos.

La estabilidad jurídica y regulatoria es el segundo muro. Los contratos de infraestructura digital son contratos de largo plazo: diez, quince, a veces veinte años. Requieren reglas claras, predecibles, que no cambien con cada decreto o cada cambio de humor político. La memoria de expropiaciones, de cambios unilaterales en las condiciones de inversión, de tribunales que no inspiran confianza, es un veneno lento pero mortal para cualquier proyecto de esta envergadura. Los operadores globales son racionales. Y la racionalidad, hoy, les dice que elijan otro país.

La percepción de riesgo país es el tercer factor. Los fondos de inversión, los hyperscalers, los consorcios de cables submarinos tienen docenas de países donde poner su dinero. Ante la menor duda, ante el menor síntoma de inestabilidad, ante la menor señal de que algo puede salir mal, simplemente eligen otro destino. Venezuela lleva años instalada en la columna de «alto riesgo» de todas las consultoras internacionales. Salir de ahí se demuestra con hechos, con consistencia, con años de comportamiento predecible.

La brecha entre el potencial y la realidad, entonces, no está en los recursos naturales. Está en la ejecución. Está en la confianza. Está en la capacidad de demostrar que esta vez es diferente.

Una estrategia posible

Si Venezuela decidiera, genuinamente, competir en esta carrera, el camino existe y es más claro de lo que parece. No sería fácil ni rápido, pero sería factible.

El primer paso sería estabilizar el sistema eléctrico en zonas específicas, no necesariamente en todo el país. Una estrategia realista no intentaría arreglar la red nacional de un día para otro, sino garantizar la continuidad del servicio en áreas diseñadas desde el principio para albergar infraestructura digital. Una especie de zona franca energética, con respaldos dedicados, mantenimiento prioritario y generación local de emergencia. Se ha hecho en otros países que partieron de situaciones igual o más difíciles. Es ingeniería y voluntad política.

Eso tendría que venir acompañado de un marco regulatorio competitivo. Contratos de estabilidad jurídica por veinte años, exenciones impositivas específicas para infraestructura digital, garantías claras de repatriación de capitales. No se trata de regalar el país. Se trata de competir. Brasil, México, Chile ya lo hacen. Para atraer inversión, Venezuela necesita ofrecer condiciones al menos tan atractivas como las de sus competidores. La competencia por los data centers es global y feroz. Los inversionistas comparan condiciones todo el tiempo.

Otro paso indispensable sería invertir en conectividad submarina. Los cables submarinos son las autopistas de datos del siglo XXI. Venezuela tiene costas sobre el Caribe, acceso a rutas estratégicas, puertos que conectan el continente con Estados Unidos y Europa. Asegurar puntos de aterrizaje para nuevos cables, negociar acuerdos con los consorcios internacionales que los operan, convertir a Venezuela en un nodo de la red digital global es más barato que construir una refinería y multiplica el impacto económico. Requiere gestión internacional, diplomacia técnica y una visión de largo plazo que el país no ha mostrado en décadas.

Finalmente, todo esto tendría que ir acompañado de una campaña sostenida de comunicación. El riesgo país se combate con hechos, pero también con narrativa, con presencia en foros internacionales, con roadshows de inversión donde funcionarios venezolanos presenten el país como una oportunidad. Con acuerdos públicos con operadores menores que, una vez instalados, arrastren a los grandes. Con historias de éxito que se puedan contar. Cambiar percepciones lleva veinticuatro meses, no veinticuatro años.

Nada de esto es imposible. Todo esto se ha hecho en otros países que partieron de situaciones igual o más complejas. Solamente se necesita voluntad.

La ventana de oportunidad

Volvamos a la pregunta inicial: ¿todavía estamos a tiempo para entrar en este negocio? La respuesta honesta es sí, pero por muy poco tiempo. El boom de los centros de datos va a durar una década, no veinte años. La carrera por instalar capacidad, por decidir dónde se pondrán los próximos cien megacampus de hyperscalers, está ocurriendo ahora, en este momento, mientras usted lee estas líneas. Cada año que pasa, el mapa se cierra un poco más. Cada inversión que se confirma en Brasil o México es una inversión que Venezuela pierde, probablemente para siempre.

América Latina ya tiene sus ganadores claros. Brasil, México, Chile y Colombia están a la cabeza. Argentina y Perú comienzan a moverse. Para Venezuela, el escenario realista es convertirse en un jugador relevante de segunda línea, especializado, con ventajas únicas que ningún otro país puede ofrecer. Los terremotos del pasado 24 de junio, con sus magnitudes 7.2 y 7.5, han sacudido no solo la geografía del país sino también cualquier ilusión de que el camino será sencillo. La reconstrucción de la infraestructura dañada es ahora una prioridad inaplazable, y en ese mismo esfuerzo puede sembrarse la semilla del nuevo modelo energético y regulatorio que los centros de datos exigen. Estabilizar el sistema eléctrico, garantizar la continuidad del servicio en zonas estratégicas, reconstruir con estándares de resistencia sísmica que inspiren confianza a los operadores globales: todo eso puede hacerse en paralelo, con una visión integrada que convierta la tragedia en oportunidad. Las ventajas geográficas y energéticas de Venezuela no han desaparecido bajo los escombros; siguen ahí, esperando que la voluntad política y la ingeniería las pongan al servicio de una economía del futuro que, incluso en medio de la adversidad, sigue siendo posible.

Un país con electricidad hidroeléctrica tan barata como la venezolana no existe en el Caribe. Un país con acceso directo a las rutas submarinas del continente y con costos energéticos tan bajos es una rareza geopolítica. Esa combinación, si se logra acompañar de estabilidad mínima y

garantías creíbles, puede atraer inversión incluso en un mercado competitivo. Sin embargo, la ventana de esta oportunidad no es eterna. Los hyperscalers, empresas como AWS, Microsoft Azure, Google Cloud y Oracle están tomando decisiones hoy sobre la expansión de sus operaciones y construcción de datacenters a nivel global. Así mismo, los cables submarinos se están tendiendo hoy. Los marcos regulatorios se están definiendo hoy. Esperar no es una estrategia. Es, simplemente, una forma elegante de perder.

El país que queremos ser

A lo largo de estos ocho artículos, hemos recorrido un arco que va del boom (la expansión) global al backlash social (reacción negativa), del mapa geopolítico a la industria pesada, de los chips taiwaneses a la batalla por la electricidad, del impacto ambiental a las soluciones posibles. En cada uno de esos artículos, Venezuela apareció como una promesa incumplida. Un país con todos los recursos para ser protagonista, pero ausente. No por falta de sol, de agua o de viento. No por falta de ingenieros o de historia. Ausente por decisiones acumuladas durante años. Ausente por una incapacidad crónica para convertir el potencial en realidad.

Esta serie ha sido realista. Realista sobre el potencial de Venezuela para competir. Realista sobre los obstáculos que hoy la mantienen fuera. Realista sobre la ventana de oportunidad, que sigue abierta pero no lo estará para siempre.

La inteligencia artificial está reordenando la economía energética y geopolítica del planeta. Los data centers son la industria pesada del siglo XXI. La pregunta que cierra esta serie es política. Es, en el fondo, una pregunta sobre el país que queremos ser.

¿Queremos estar dentro de esa economía del futuro, produciendo inteligencia, exportando valor agregado, aprovechando los recursos que tenemos para construir algo distinto? ¿O preferimos mirar desde afuera, consumiendo aplicaciones hechas por otros, resignados a ser espectadores de una revolución que ocurre en todas partes menos aquí?

El silencio, hasta ahora, ha sido la respuesta. Pero el silencio es una decisión que se puede revertir. La pregunta siguiente es, si habrá quien tome decisiones serias y las convierta en acción. Y si las tomará a tiempo.